题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选]

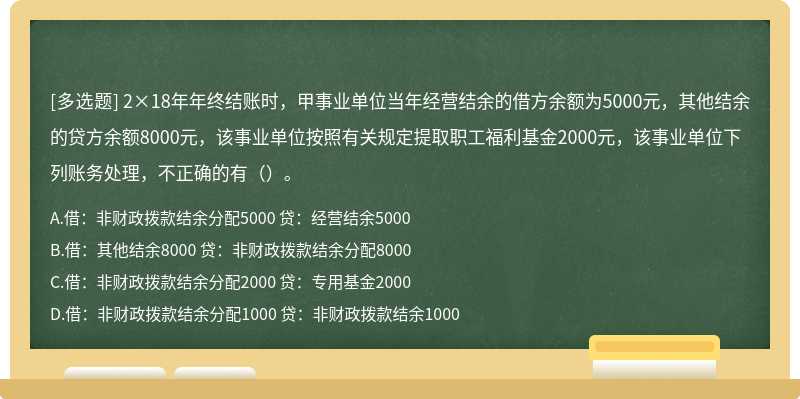

2×18年年终结账时,甲事业单位当年经营结余的借方余额为5000元,其他结余的贷方余额8000元,该事业单位按照有关规定提取职工福利基金2000元,该事业单位下列账务处理,不正确的有()。

A、借:非财政拨款结余分配5000 贷:经营结余5000

B、借:其他结余8000 贷:非财政拨款结余分配8000

C、借:非财政拨款结余分配2000 贷:专用基金2000

D、借:非财政拨款结余分配1000 贷:非财政拨款结余1000

查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A、借:非财政拨款结余分配5000 贷:经营结余5000

B、借:其他结余8000 贷:非财政拨款结余分配8000

C、借:非财政拨款结余分配2000 贷:专用基金2000

D、借:非财政拨款结余分配1000 贷:非财政拨款结余1000

更多“2×18年年终结账时,甲事业单位当年经营结余的借…”相关的问题

更多“2×18年年终结账时,甲事业单位当年经营结余的借…”相关的问题

A、“事业结余”

B、“财政拨款结余——以前年度财政拨款结余”

C、“经营结余”

D、“财政拨款结余——当年财政拨款结余”

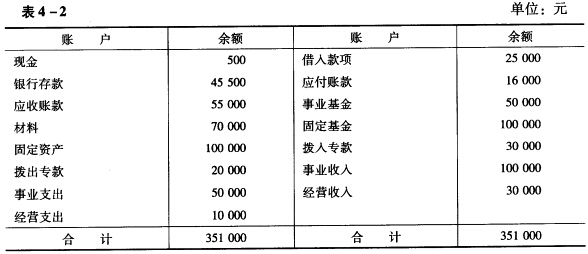

2.该单位年终结余分配情况如下:按经营结余的25%缴纳所得税;按30%的比例提取职工福利基金。 (三)要求: 1.根据上述资料编制年终结账前的资产负债表(年初数略)。 2.编制年终转账的会计分录。 3.编制年终结账后的资产负债表。

2.该单位年终结余分配情况如下:按经营结余的25%缴纳所得税;按30%的比例提取职工福利基金。 (三)要求: 1.根据上述资料编制年终结账前的资产负债表(年初数略)。 2.编制年终转账的会计分录。 3.编制年终结账后的资产负债表。A、2×16年计入管理费用6600万元

B、2×17年计入管理费用1000万元

C、2×18年计入管理费用3600万元

D、等待期内每年分别计入管理费用1000万元

A、甲公司预期将有权获得与客户未行使的合同权利相关的金额100000元在2×18年不应确认收入

B、甲公司2×18年1月销售储值卡时应确认合同负债1769911.50元

C、甲公司2×18年应确认销售收入745225.90元

D、甲公司2×18年1月销售储值卡时应确认“应交税费--应交增值税(销项税额)”

A、8

B、10

C、24

D、0

A、2.5

B、0

C、25

D、50

A、1

B、1.03

C、0.98

D、1.05

A、作为2×19年发生的事项在2×19年财务报表中进行会计处理

B、作为会计政策变更追溯调整2×18年财务报表的数据并调整相关的比较信息

C、作为重大会计差错追溯重述2×18年财务报表的数据并重述相关的比较信息

D、作为资产负债表日后调整事项调整2×18年财务报表的当年发生数及年末数

A、按非持续经营假设编制重组期间的财务报表

B、在2×17年财务报表附注中披露该重整事项的有关情况

C、在2×17年财务报表中确认800万元的重整收益

D、在重整协议相关重大不确定性消除时确认800万元的重整收益

如果结果不匹配,请

如果结果不匹配,请