题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观]

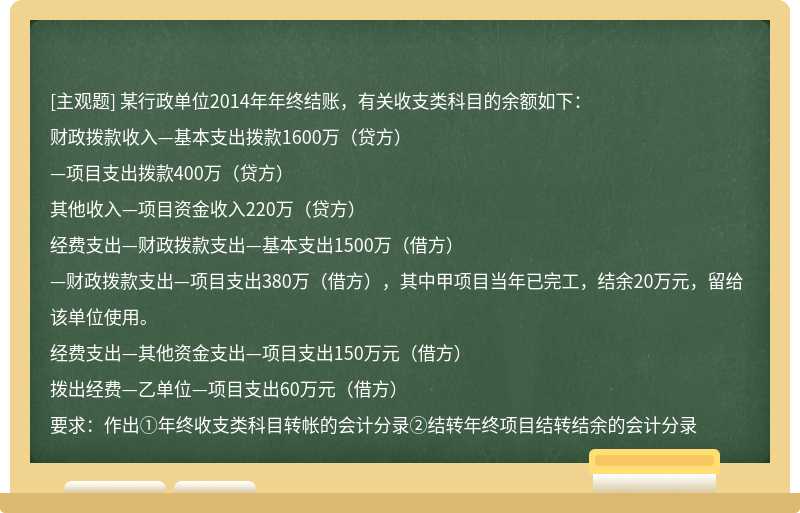

某行政单位2014年年终结账,有关收支类科目的余额如下:

财政拨款收入—基本支出拨款1600万(贷方)

—项目支出拨款400万(贷方)

其他收入—项目资金收入220万(贷方)

经费支出—财政拨款支出—基本支出1500万(借方)

—财政拨款支出—项目支出380万(借方),其中甲项目当年已完工,结余20万元,留给该单位使用。

经费支出—其他资金支出—项目支出150万元(借方)

拨出经费—乙单位—项目支出60万元(借方)

要求:作出①年终收支类科目转帐的会计分录②结转年终项目结转结余的会计分录

暂无答案

更多“某行政单位2014年年终结账,有关收支类科目的余…”相关的问题

更多“某行政单位2014年年终结账,有关收支类科目的余…”相关的问题

如果结果不匹配,请

如果结果不匹配,请