题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断]

多元线性回归模型的总体显著性意味着模型中任何一个变量都是统计显著的。()

正确

错误

查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

正确

错误

更多“多元线性回归模型的总体显著性意味着模型中任何一个…”相关的问题

更多“多元线性回归模型的总体显著性意味着模型中任何一个…”相关的问题

A、如果模型的R2很高,可以认为此模型的质量较好

B、如果模型的R2很低,可以认为此模型的质量较差

C、如果某一参数不能通过显著性检验,应该剔除该解释变量

D、如果某--参数不能通过显著性检验,不应该随便剔除该解释变量

当多元线性回归模型进行f检验时,发现f统计量大于给定的显著性水平下,对应的临界值说明()。

A、模型中所有的自变量对因变量的影响均显著

B、模型总体显著

C、模型中所有的自变量对因变量的影响不显著

D、模型总体不显著

A、多元线性回归模型

B、群体药动学模型结合Bayesian反馈法

C、受试者操作特征(ROC)曲线

D、人工神经网络

E、最小二乘法

。这个回归的标准误是什么?

。这个回归的标准误是什么?

其中SSRf是从仅用家庭规模f估计的方程中得到的残差平方和。你应该明白,无约束模型中有30个参数(5个截距和25个斜率),而约束模型中有10个参数(5个截距和5个斜率)。因此,带检验的约束个数是q=20,而且无约束模型的df为9275-30=9245。

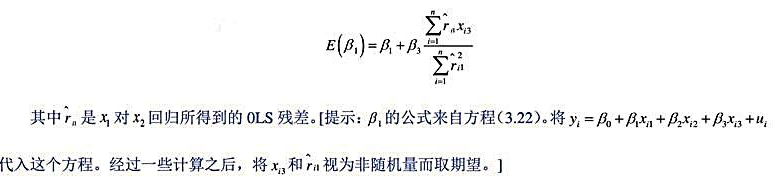

其中SSRf是从仅用家庭规模f估计的方程中得到的残差平方和。你应该明白,无约束模型中有30个参数(5个截距和25个斜率),而约束模型中有10个参数(5个截距和5个斜率)。因此,带检验的约束个数是q=20,而且无约束模型的df为9275-30=9245。 回归的OLS估计量。(给定样本中自变量的值)证明β1的期望值是

回归的OLS估计量。(给定样本中自变量的值)证明β1的期望值是

如果结果不匹配,请

如果结果不匹配,请