题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观]

将本月发生的各项费用结转到本年利润账户。期中各账户月末余额为:

主营业务成本借方余额84120元

销售费用借方余额5000元。

管理费用借方余额41980元。

财务费用借方余额1640元。

其他业务支出借方余额5000元。

营业外支出借方余额2000元。

查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

主营业务成本借方余额84120元

销售费用借方余额5000元。

管理费用借方余额41980元。

财务费用借方余额1640元。

其他业务支出借方余额5000元。

营业外支出借方余额2000元。

更多“将本月发生的各项费用结转到本年利润账户。期中各账…”相关的问题

更多“将本月发生的各项费用结转到本年利润账户。期中各账…”相关的问题

A、每月末需要编制将损益类科目发生额结转到本年利润的转账凭证

B、1月至11月损益类科目的发生额无须转入“本年利润”科目

C、月末“本年利润”科目的余额反映当月实现的利润或发生的亏损

D、不需要设置“本年利润”科目

正确

错误

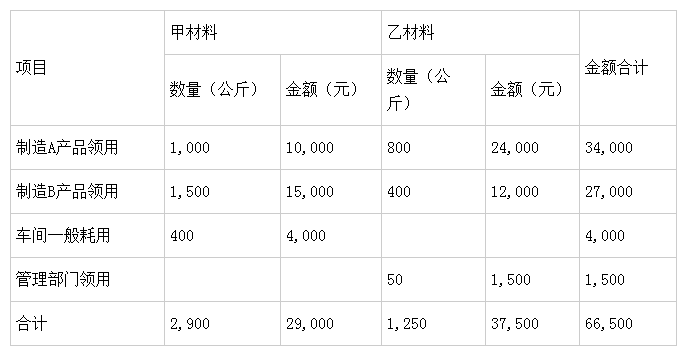

某工厂2010年3月发生如下经济业务:

1.购进甲材料一批,共1,600公斤,取得增值税专用发票,发票上注明单价10元,增值税税率17%,材料尚未到达,货款以银行存款支付。

2.以库存现金支付上述甲材料的装卸费2,000元。

3.上述甲材料验收入库,结转其实际成本。

4.从仓库领用甲.乙材料各一批,用以生产A.B两种产品和其他一般耗用(参见下表)。 5.结算本月应付职工工资28,000元,其中,制造A产品工人工资15,000元,制造B产品工人工资8,000元,车间管理人员工资4,000元,厂部管理人员工资1,000元。

5.结算本月应付职工工资28,000元,其中,制造A产品工人工资15,000元,制造B产品工人工资8,000元,车间管理人员工资4,000元,厂部管理人员工资1,000元。

6.按职工工资总额的14%计提职工福利费。

7.以银行存款支付行政管理部门水电费500元。

8.计提应由本月负担但尚未支付的短期借款利息500元。

9.按规定的折旧率计提本月固定资产折旧10,600元,其中,车间固定资产折旧8,000元,行政管理部门固定资产折旧2,600元。

10.在财产清查中发现乙材料短缺200元(假设暂不考虑增值税)。

11.经查,上述材料盘亏属于定额范围内的自然损耗,经批准进行转销。

12.将本月发生的制造费用按A.B产品生产工人工资比例转入生产成本。

13.本月A.B产品全部完工,结转完工产品成本。

14.销售A产品一批,共100件,每件售价500元,增值税率17%,货款尚未收到。

15.计算上述已售A产品应交纳的消费税,消费税率为10%,并做出账务处理。

16.结转已销售A产品的实际成本31,000元。

17.以库存现金支付违约罚金500元。

18.以银行存款支付销售部门业务费300元。

19.将本月各损益类账户发生额转至“本年利润”账户。

20.按利润总额的25%计算应交所得税,并将所得税费用转入“本年利润”。

21.将本月实现的净利润自“本年利润”账户转入“利润分配”账户。

22.按税后利润的10%提取法定盈余公积金。

23.向投资者分配股利2,000元。

A、账户期末结转后无余额

B、其借方挂号期末结转到本年利润的数额

C、其贷方挂号发卖商品带来的经济好处的流入数额

D、期末结转后余额在借方

A、月末需要将损益类科目结转入“本年利润”科目

B、不需要结计损益类科目本月发生额

C、需要结计损益类科目本月月末累计余额

D、工作量较账结法要大

A、用盈余公积补亏

B、用盈余公积转增资本

C、股东大会宣告分配现金股利

D、资本公积转增实收资本

E、将本年利润转入利润分配账户

如果结果不匹配,请

如果结果不匹配,请