更多“参考教材方程(15.19)和(15.20)。假定…”相关的问题

第1题

利用FERTIL3.RAW中的数据,验证教材方程(10.19)LRP的标准误约为0.030。

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第2题

我们计算了香烟需求方程的OLS和一系列WLS估计值。 (i)求教材方程(8.35)中的OLS估计值。 (iv)第

我们计算了香烟需求方程的OLS和一系列WLS估计值。

(i)求教材方程(8.35)中的OLS估计值。

(iv)第(ii)部分的结论对于求教材式(8.36)时建议使用的同方差形式有何含义?

(v)在容许方差函数被误设的情况下,求WLS估计值的确当标准误。

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第3题

(i)利用NYSE.RAW中的数据估计教材方程(12.48)。令ht表示这个方程的拟合值(条件方差的估计值

(i)利用NYSE.RAW中的数据估计教材方程(12.48)。令ht表示这个方程的拟合值(条件方差的估计值)。有多少个ht是负的?

(ii)在教材(12.48)中增加returni-12然后再计算拟合值ht存在负的ht吗?

(iii)利用第(ii)部分得到的ht用加权最小二乘法(像在8.4节中那样)估计教材(12.47)。将βt的估计值与教材方程(11.16)中的对应结果进行比较。

(iv)现在用WLS估计教材方程(12.47),并用教材(12.51)中估计的ARCH模型求出ht这时,你的结果与(iii)中的结果是否相同?

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第4题

(i)在教材方程(11.27)中添加一个线性时间趋势。在一阶差分方程中,时间趋势是必要的吗? (ii)从

(i)在教材方程(11.27)中添加一个线性时间趋势。在一阶差分方程中,时间趋势是必要的吗?

(ii)从教材(11.27)中去掉时间趋势并添加变量ww2和pll(不要对虚拟变量进行差分)。这两个变量在5%的水平上是显著的吗?

(iii)用第(ii)部分中的模型估计LRP并求出其标准误。与从教材(10.19)得到的结果相比较,在教材(10.19)中gfr和pe是以水平值形式而非差分形式出现的。

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第5题

在教材方程(8.18)中应用异方差性的完全怀特检验[参见方程(8.19)]。利用x2形式的计量并计算p值。你得到什么结论?

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第6题

当我们把atndrte2和ACT·atndrte都增加到教材(6.19)的估计方程中时,R2就变成0.232。这些添

当我们把atndrte2和ACT·atndrte都增加到教材(6.19)的估计方程中时,R2就变成0.232。这些添加项在10%的显著性水平上是联合显著的吗?你会将它们包括在模型中吗?

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第7题

利用INFMRT.RAW中1990年的数据。 (i)重新估计教材方程(9.37),但现在对哥伦比亚特区这个观测引

利用INFMRT.RAW中1990年的数据。

(i)重新估计教材方程(9.37),但现在对哥伦比亚特区这个观测引进一个虚拟变量(记为DC)。解释DC的系数,并评论其大小和显著性。

(ii)将第(i)步所得到的估计值和标准误与教材方程(9.38)中的估计值和标准误相比较。根据这种对单个观测引进一个虚拟变量的做法,你得到什么结论?

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第8题

把交互项unionit·t添加到教材表14-2所估计的方程中,看看工资增长是否与会员身份有关。同时用随机和固定效应方法估计方程并比较其结果。

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第9题

(i)利用HPRICE1.RAW中的数据得到教材方程(8.17)的异方差-稳健标准误。讨论其与通常的标准误之间

(i)利用HPRICE1.RAW中的数据得到教材方程(8.17)的异方差-稳健标准误。讨论其与通常的标准误之间是否存在任何重要差异。

(ii)对方程(8.18)重复第(i)步操作。

(iii)此例对异方差性和对因变量所做的变换说明了什么?

请帮忙给出正确答案和分析,谢谢!

点击查看答案

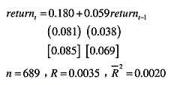

第10题

在教材例12.8中,我们发现方程(12.47)的u

t中有异方差性存在的证据。因此,我们就来计算异方差

在教材例12.8中,我们发现方程(12.47)的u

t中有异方差性存在的证据。因此,我们就来计算异方差-稳健标准误(在[]中给出)和通常的标准误:

使用异方差-稳健:统计量对return

t-1的显著性有何影响?

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第11题

从教材方程(10.22)中去掉三个事件指标变量,我们得到R=0.281,R=0.264。这些事件指标变量在10%的水平上是联合显著的吗?

请帮忙给出正确答案和分析,谢谢!

点击查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“参考教材方程(15.19)和(15.20)。假定…”相关的问题

更多“参考教材方程(15.19)和(15.20)。假定…”相关的问题

如果结果不匹配,请

如果结果不匹配,请