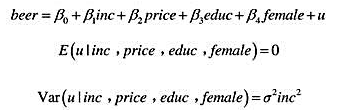

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选]

联立方程模型中,如果某一个方程具有一组参数估计量,则该方程为()。

A、不可识别

B、恰好识别

C、过度识别

D、模型可识别

查看答案

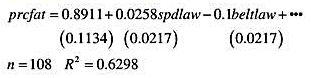

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A、不可识别

B、恰好识别

C、过度识别

D、模型可识别

更多“联立方程模型中,如果某一个方程具有一组参数估计量…”相关的问题

更多“联立方程模型中,如果某一个方程具有一组参数估计量…”相关的问题

A、间接最小二乘法和系统估计法

B、单方程估计法和系统估计法

C、单方程估计法和二阶段最小二乘法

D、工具变量法和间接最小二乘法

的一个完全线性函数。]

的一个完全线性函数。]

如果结果不匹配,请

如果结果不匹配,请