题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选]

年9月26日,“圆梦中国人”全国百姓宣讲报告会在人民大会堂举行。来自不同领域的先进人物,用一个个真实的事例,展示了他们在平凡岗位上做出的不平凡业绩,生动诠释了为实现中国梦砥砺奋进的崇高价值追求和宝贵精神品格。他们的事迹启示我们()①只有在个人与社会的统一中才能实现价值 ②只有在劳动与奉献中才能创造价值 ③只有牺牲自我才能走向成功 ④只有满足自我才能实现人生价值

A、①②

B、①③

C、②④

D、③④

查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A、①②

B、①③

C、②④

D、③④

更多“年9月26日,“圆梦中国人”全国百姓宣讲报告会在…”相关的问题

更多“年9月26日,“圆梦中国人”全国百姓宣讲报告会在…”相关的问题

A、需要在4月24日~26日当周的家长会上宣讲1次

B、需要在4月24日~26日当周家长会和5月1~3日宣讲2次

C、需要在4月17日~19日当周,4月24日~26日当周,5月1日~3日冲刺周宣讲3次

D、看课堂节奏,如果核心知识没讲完主讲老师可以不宣讲续报

A、实现梦想,需要对自己的人生目标作出规划

B、实现梦想,需要对自己的梦想进行适当调整

C、通向梦想的道路,必须脚踏实地、全力以赴

D、通向梦想的道路,必须不断提高自身素质

A、甲:我希望在2035年,中国基本实现现代化的时候,自己工作和生活小有成就

B、乙:我计划在建党100周年,我国全面建成小康社会时,踏实为即将到来的高三做准备

C、丙:我的近期打算是利用假期去山区支教,用微薄之力助力中国2020年左右实现总体小康

D、丁:我要提高自身素质,做一个自信的中国人,在建国100周年,感受中国实现强国梦的喜悦

A、重新装修时,应将原固定资产装修剩余账面价值50万元转入营业外支出

B、2012年9月26日装修后“固定资产-办公楼”的成本为20000万元

C、2012年9月26日装修后“固定资产-固定资产装修”的成本为410万元

D、2012年装修后办公楼计提折旧为250万元;固定资产装修计提折旧为20万元

A、1200

B、1180

C、1170

D、1230

A、重新装修时,应将原固定资产装修剩余账面价值50万元转入营业外支出

B、2×15年9月26日装修后“固定资产-办公楼”的账面价值为20000万元

C、2×15年9月26日装修后“固定资产-固定资产装修”的成本为410万元

D、2×15年装修后办公楼计提折旧为250万元;固定资产装修计提折旧为20万元

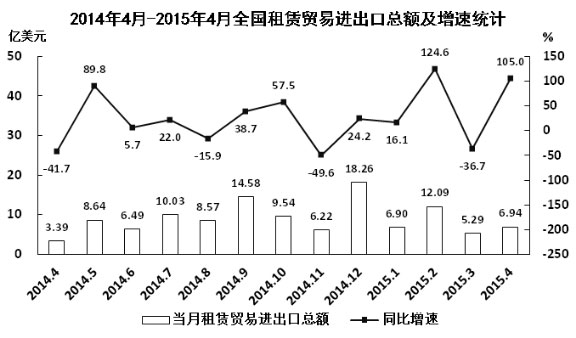

资料分析:

91.2014年下半年全国租赁贸易进出口总额约为多少亿美元?

A.5

B.62

C.67

D.74

92.下列月份中,全国租赁贸易进出口总额环比增速最快的是:

A.2014年5月

B.2014年9月

C.2014年12月

D.2015年2月

93.2015年一季度全国租赁贸易进出口总额较上一季度约:

A.增长了30%

B.降低了30%

C.增长了40%

D.降低了40%

94.2014年5月~2015年4月间,全国租赁贸易进出口总额及同比增速均高于上月的月份有几个?

A.5

B.6

C.7

D.8

95.能够从上述资料中推出的是:

A.2015年4月全国租赁贸易进出口额比2013年4月翻了一番

B.2015年1~4月月均全国租赁贸易进出口额超过8亿美元

C.2013年8~9月全国租赁贸易进出口额超过20亿美元

D.表中全国租赁贸易进出口额同比下降的月份占总数的三分之一

如果结果不匹配,请

如果结果不匹配,请