题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选]

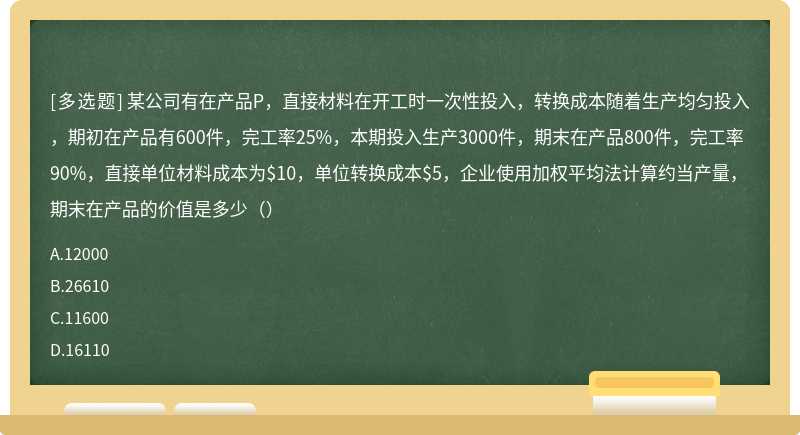

某公司有在产品P,直接材料在开工时一次性投入,转换成本随着生产均匀投入,期初在产品有600件,完工率25%,本期投入生产3000件,期末在产品800件,完工率90%,直接单位材料成本为$10,单位转换成本$5,企业使用加权平均法计算约当产量,期末在产品的价值是多少()

A、12000

B、26610

C、11600

D、16110

查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A、12000

B、26610

C、11600

D、16110

更多“某公司有在产品P,直接材料在开工时一次性投入,转…”相关的问题

更多“某公司有在产品P,直接材料在开工时一次性投入,转…”相关的问题

A、6 600

B、5 500

C、7 200

D、6 000

A、N产品应分担的直接材料成本为224000元

B、M产品应分担的直接材料成本为360000元

C、N产品应分担的直接材料成本为200000元

D、M产品应分担的直接材料成本为336000元

A、支付车间用房的日常维修费,借记“管理费用”科目

B、计提车间固定资产的折旧费,借记“生产成本”科目

C、支付车间用房的日常维修费,借记“制造费用”科目

D、计提车间固定资产的折旧费,借记“制造费用”科目

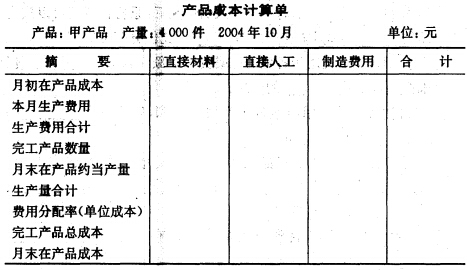

| 生产成本明细账 产品名称: 完工产品数量: | ||||||

| 摘要 | 直接材料 | 燃料及动力 | 直接人工 | 制造费用 | 废品损失 | 合计 |

| 期初在产品成本 | ||||||

| 本月生产费用 | ||||||

| 生产费用合计 | ||||||

| 减:不可修复废品生产成本 | ||||||

| 结转本月废品净损失 | ||||||

| 本月完工产品成本转出 | ||||||

| 月末在产品成本 |

A、9125

B、10500

C、9625

D、8500

如果结果不匹配,请

如果结果不匹配,请