题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

![[目的] 练习分批法的应用。[资料] 北方公司第一生产车间生产A、B、C三批产品,6月份有关成本计算资料如下; 1.](https://img2.soutiyun.com/shangxueba/askcard/2024-01/21/291/20240121152630274.jpg)

[主观]

[目的] 练习分批法的应用。[资料] 北方公司第一生产车间生产A、B、C三批产品,6月份有关成本计算资料如下; 1.

[目的] 练习分批法的应用。

[资料] 北方公司第一生产车间生产A、B、C三批产品,6月份有关成本计算资料如下;

1.月初在产品成本:

A批产品为104000元,其中直接材料84000元,直接人工12000元,制造费用8000元;C批产品124000元,其中直接材料120000元,直接人工2000元,制造费用2000元。

2.本月生产情况:

A批产品为5月份投产40件,本月已全部完工验收入库,本月实际生产工时为8000小时。B批产品为本月投产120件,本月已完工人库12件,本月实际生产工时为4400小时。C批产品为5月份投产60件,本月尚未完工,本月实际生产工时为4000小时。

3.本月发生生产费用:

本月投入原材料396000元,全部为B批产品所耗用。本月产品生产工人职工薪酬工资为49200元,应提福利费为6888元,制造费用总额为44280元。

4.单位产品定额成本:

B批产品单位产品定额成本为4825元,其中直接材料3300元,直接人工825元,制造费用700元。

[要求] 根据上述资料采用分批法计算产品成本,具体计算程序如下:

查看答案

更多“[目的] 练习分批法的应用。[资料] 北方公司第…”相关的问题

更多“[目的] 练习分批法的应用。[资料] 北方公司第…”相关的问题

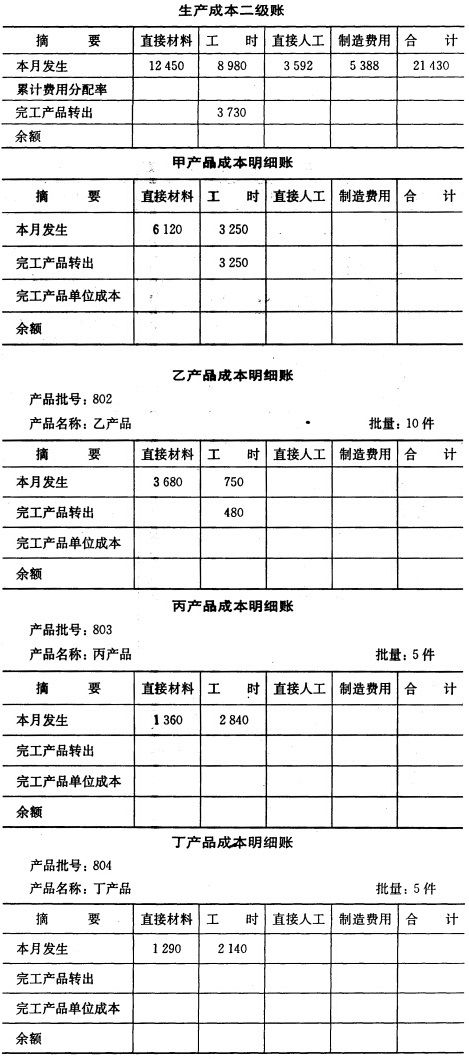

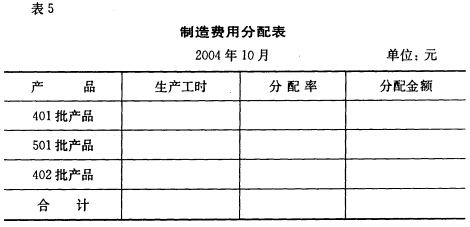

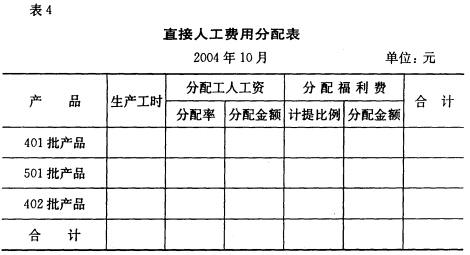

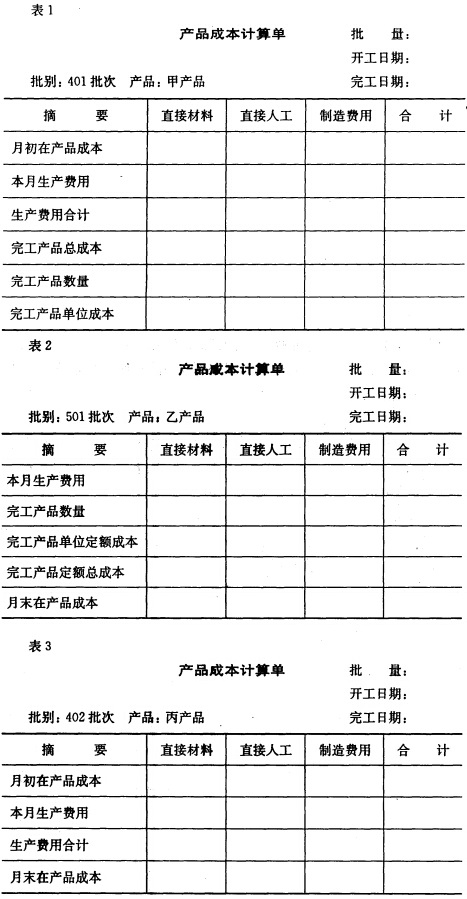

3.要求根据上列资料,采用分批法(按累计分配法),计算完工产品成本,并将计算结果填入账户。

3.要求根据上列资料,采用分批法(按累计分配法),计算完工产品成本,并将计算结果填入账户。 (2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。  (4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。  (5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

如果结果不匹配,请

如果结果不匹配,请