题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观]

某上市公司2015年年末的股数为10000万股,2016年3月18日,经公司2015年度股东大会决议,以截止到2015年年末公司总股数为基础,向全体股东每10股送红股4股,工商注册登记变更已完成。2016年9月30日发行新股3200万股。2016年度归属于普通股股东的净利润为7400万元。则2016年公司的基本每股收益为()元/股。

A.0.43

B.0.50

C.0.60

D.0.54

请帮忙给出正确答案和分析,谢谢!

查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.0.43

B.0.50

C.0.60

D.0.54

请帮忙给出正确答案和分析,谢谢!

更多“某上市公司2015年年末的股数为10000万股,…”相关的问题

更多“某上市公司2015年年末的股数为10000万股,…”相关的问题

A、28.9

B、29.4

C、30

D、29.5

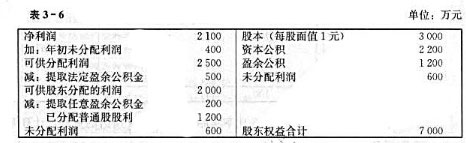

某股份有限公司本年利润分配及年末股东权益的有关资料如表3-6示。该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3000万股。

要求:

(1)计算普通股每股利润;

(2)计算该公司股票当两的市盈率、每股股利、股利支付率;

(3)计算每股净资产。

请帮忙给出正确答案和分析,谢谢!

A、4050

B、3250

C、3302

D、4046

A、管理费用370万元

B、营业收入40万元

C、营业成本8万元

D、营业外收入10万元

A、2015年年末的资产总额为万元

B、2 000

C、5 300

D、8 000

E、3 000

A、2500

B、2400

C、2600

D、2700

A、2000

B、48000

C、46000

D、64000

A、1月对经营租赁方式租入办公用房进行改良发生支出300万元计入长期待摊费用,年底摊销长期待摊费用的金额为100万元

B、3月将经营租赁租出设备的账面价值169万元转入“其他业务成本”科目

C、管理用固定资产改良后应计提的折旧为120万元

D、甲公司与乙公司签订不可撤销合同,应确认营业外支出30万元

A、2000

B、3300

C、8000

D、8300

如果结果不匹配,请

如果结果不匹配,请