题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断]

资产负债表中“固定资产清理”项目应根据固定资产清理科目的贷方余额填列,如果是借方余额以负号表示。()

是

否

查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

是

否

更多“资产负债表中“固定资产清理”项目应根据固定资产清…”相关的问题

更多“资产负债表中“固定资产清理”项目应根据固定资产清…”相关的问题

A、持有待售资产和持有待售负责项目应根据总账科目余额填列

B、净利润按照经营可持续性分为“持续经营净利润”和“终止经营净利润”项目填列

C、长期待摊费用摊销年限(或期限)只剩一年或不足一年的,或者预计在一年内(含一年)进行摊销的部分,转入“一年内到期的非流动资产”项目填列

D、预收账款项目应根据预收账款和应收账款科目所属各明细科目的期末借方余额合计数填列

A、改扩建项目一般应计工程费用和拆除清理费

B、凡可回收材料的拆除工程应采用以料抵工方式冲抵拆除清理费

C、新建项目应根据实际工程量计算,不按工程费用的比例计算

D、新建项目应按工程费用比例计算,不根据实际工程量计算

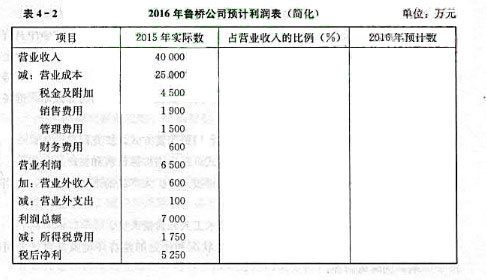

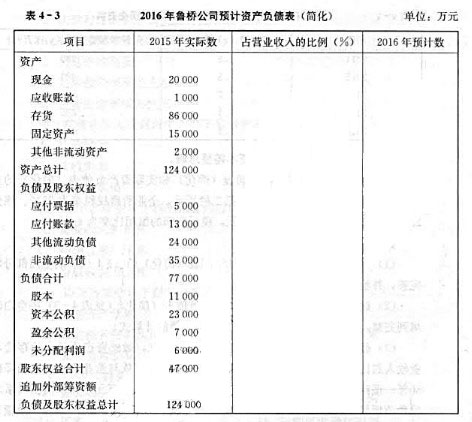

鲁桥公司2015年实际利润表(简化)和实际资产负债表(简化)的主要项目金额如表4-2、表4-3中的第二栏所示,企业所得税税率为25%。该公司2016年预计营业收入为50000万元,税后利润的留用比率为40%。

要求:

(1)试将鲁桥公司2016年预计利润表(简化)(见表4-2)的空白部分填列完整,并给出预测留用利润的计算式。

(2)试将鲁桥公司2016年预计资产负债表(简化)(见表4-3)的空白部分填列完整,并给出预测需要追加的外部筹资额的计算式。

(3)假设在2016年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收人的比例降低为50%;预计固定资产(系非敏感资产项目)增加2000万元、长期借款(系非敏感负债项目)增加1000万元,针对这些变动,鲁桥公司2016年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?

请帮忙给出正确答案和分析,谢谢!

A、投标人应根据招标文件中的要求,按投标文件格式规定填写报价表

B、投标人在投标文件投标报价总表上可以有两个报价,一个正式报价和一个参考价

C、投标人应详细列明报价明细表,如果单价与总价不符时,以单价为准修正总价

D、如合同项目内容没有增减,投标人所报的投标价在合同执行期间是固定不变的,没有招标人同意不得以任何理由予以变更

A、9

B、6

C、15

D、24

A、9

B、6

C、-15

D、-24

A、2×18年对该厂房应计提的折旧额为80万元

B、2×18年对该厂房应计提资产减值损失的金额为80万元

C、该厂房在2×18年年末资产负债表中应作为非流动资产列示

D、该厂房在2×18年年末资产负债表中应在“持有待售资产”项目列示

如果结果不匹配,请

如果结果不匹配,请