更多“梦想公司上年平均资产8000万元,平均负债500…”相关的问题

第1题

某企业2012年实现主营业务收入8000万元,主营业务成本6000万元,利润总额500万元,全年企业利息支出100万元。企业平均资产总额为8000万元,该企业总资产报酬率是()。

A、6.80%

B、7%

C、7.20%

D、7.50%

点击查看答案

第2题

某企业上年度发生一起生产安全事故,造成一人死亡、一人重伤、一人轻伤。该企业上年度利税8000 万元、平均职工人数400人。上年度法定工作日数按250日计算,重伤损失工作日按260天计算,轻伤损失工作日按40天计算。该事故还造成了一定的经济损失,其中现场抢救费用 50万元、清理现场费用 10万元处理环境污染费用10万元、补充新员工培训费用5万元。伤亡事故造成的经济损失计算方法和标准按照《企业职工伤亡事故经济损失统计标准》(GB/T6721)进行计算。期间接经济损失当中的工作损失价值计算公式:Vw=DlM/(SD),式中Vw-工作损失价值,万元:Dl-事故的总损失工作日:M-企业上年利税(税金加利润),万元:S-企业上年的平均职工人数:D-企业上年法定工作日数,该企业上年度工作损失价值是()万元。

A.504

B.24

C.264

D.579

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第3题

某企业上年度发生一起生产安全事故,造成一人死亡、一人重伤、一人轻伤。该企业上年度利税8000万元、平均职工人数400人。上年度法定工作日数按250日计算,重伤损失工作日按260天计算,轻伤损失工作日按40天计算。该事故还造成了一定的经济损失。其中现场抢救费用50万元、清理现场费用10万元,处理环境污染费用10万元、补充新员工培训费用5万元。伤亡事故造成的经济损失计算方法和标准按照《企业职工伤亡事故经济损失统计标准》(GB/T6721)进行计算。其间接经济损失当中的工作损失价值计算公式:VW=DLM/(SD)式中VW一工作损失价值,万元DL—事故的总损失工作日M一企业上年利税(税金加利润),万元S—企业上年的平均职工人数D一企业上年法定工作日数,日该企业上年度工作损失价值是()万元。

A、504

B、24

C、264

D、579

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第4题

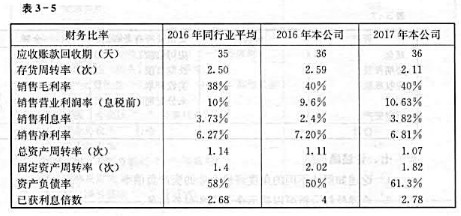

某公司2017年的销售收入为62500万元,比上年提高28%,该公司正处于免税期。有关的财务比率如表3-5

某公司2017年的销售收入为62500万元,比上年提高28%,该公司正处于免税期。有关的财务比率如表3-5所示。

要求:

(1)运用杜邦财务分析原理,比较2017年公司与同行业平均的净资产收益率,定性分析其差异的原因。

(2)运用杜邦财务分析原理,比较公司2017年与2016年的净资产收益率,定性分析其变化的原因。

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第5题

某企业2014年实现主营业务收入8000万元,主营业务成本6000万元;企业平均存货为2000万元,平均应收账款余额1600万元。该企业存货周转率为()。

点击查看答案

第6题

某企业2009年实现主营业务收入8000万元,主营业务成本6000万元。企业平均流动资产总额为5000万元,该企业流动资产周转率(次数)是()。

点击查看答案

第7题

某公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;普通股1200万元,上年支付的每股股利2元,预计股利增长率为5%,发行价格20元,目前价格也为20元,该公司计划筹集资金100万元,企业所得税率为25%,有两种筹资方案:

方案1:增加长期借款100万元,借款利率上升到12%,假设公司其他条件不变。

方案2:增发普通股40000股,普通股市价增加到每股25元,假设公司其他条件不变。

要求:根据以上资料

(1)计算该公司筹资前加权平均资金成本。

(2)用比较资金成本法确定该公司最佳的资金结构。

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第8题

某公司2012年有关资料如下:总资产平均余额3000万元,平均资产负债率60%,公司现有普通股600万股,负债全部为长期债务,平均利率为9%。营业收入4200万元,净利润336万元,分配现金股利134.4万元。适用所得税率为25%。要求:(1)计算公司的营业净利率、资产周转率、权益乘数指标;(2)利用杜邦分析体系计算净资产收益率;(3)计算2013年财务杠杆系数

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第9题

甲公司2014年通过资产置换方式取得了乙公司的一台生产经营用设备,该设备原入账价值为150万元,乙公司按照年限平均法计提折旧,预计使用年限为15年,预计净残值为0,至置换日已计提 2.5年的折旧,置换日该项资产的公允价值为120万元。甲公司换出资产为一批原材料,公允价值为130万元。乙公司另向甲公司支付10万元的补价。假定该项交易具有商业实质,不考虑增值税等因素的影响,甲公司取得该项设备的入账价值为()。

A、120万元

B、125万元

C、130万元

D、150万元

点击查看答案

第10题

乙公司拟用2000万元进行证券投资,并准备长期持有。其中,1200万元购买A公司股票,800万元购买B公司债券,有关资料如下:

(1)目前无风险收益率为6%,市场平均收益率为16%,A公司股票的β系数为1.2。

(2)A公司当前每股市价为12元。预计未来每年的每股股利均为2.7元。

(3)B公司债券的必要收益率为7%。

要求: (1)利用资本资产定价模型计算A公司股票的必要收益率。

(2)计算A公司股票的价值,并据以判断A公司股票是否值得购买。

(3)计算乙公司证券投资组合的必要收益率。

请帮忙给出正确答案和分析,谢谢!

点击查看答案

第11题

甲公司2×17年度净利润为32000万元(不包括子公司利润或子公司支付的股利),发行在外普通股30000万股,持有子公司乙公司60%的普通股股权。乙公司2×17年度归属于普通股股东的净利润为1782万元,期初发行在外的普通股加权平均数为300万股,当期普通股平均市场价格为6元。2×17年年初,乙公司对外发行240万份可用于购买其普通股的认股权证,行权价格为3元,甲公司持有12万份认股权证。假设母子公司之间没有其他需抵销的内部交易。甲公司取得对乙公司投资时,乙公司各项可辨认资产的公允价值与其账面价值一致。乙公司2×17年度的稀释每股收益为()。

A、4.36元

B、5.51元

C、4.54元

D、4.24元

点击查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“梦想公司上年平均资产8000万元,平均负债500…”相关的问题

更多“梦想公司上年平均资产8000万元,平均负债500…”相关的问题

如果结果不匹配,请

如果结果不匹配,请