题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断]

王怡注册会计师正在对昌盛公司2006年度发生的销售业务进行审计。在实施审计程序的过程中,需要对以下情况做出判断,请代为形成正确的结论。企业发生销售退回时,不论销售退回的商品是本年销售的还是以前年度销售的,均应冲减本年度的销售收入与销售成本。()

正确

错误

查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

正确

错误

更多“王怡注册会计师正在对昌盛公司2006年度发生的销…”相关的问题

更多“王怡注册会计师正在对昌盛公司2006年度发生的销…”相关的问题

A、与管理层进行书面沟通

B、在财务报表的附注中进行充分披露

C、在工作底稿中详细记载

D、运用重要性原则划分

正确

错误

正确

错误

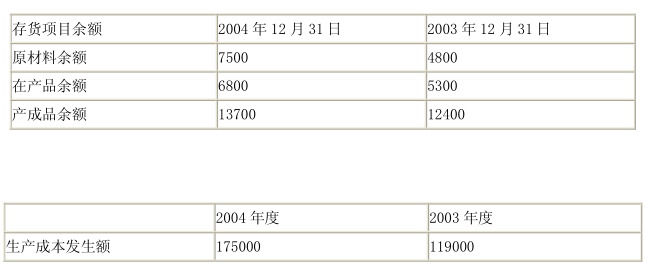

在对生产型企业K公司2004年度会计报表进行审计时,Z注册会计师负责生产循环的审计。在审计过程中,Z注册会计师遇到以下事项,请代为做出正确的专业判断。K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元): 假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

A、169500万元

B、172200万元

C、173700万元

D、177800万元

是

否

A、当在一段时间内存在大量重复发生的交易时,注册会计师可以用实质性分析程序代替细节测试程序

B、将财务报表与相关财务记录相核对、检查财务报表编制过程只能够做出的重大会计分录和其他重大会计调整均属于细节测试

C、细节测试适用于对各类交易、账户余额、列报与披露的测试,特别适用于对存在、发生、计价的认定的测试

D、相对于在控制测试中利用以前测试结论而言,注册会计师对在细节测试中利用以前细节测试的结论和证据更加谨慎

A、将C材料纳人存货的监盘范围

B、利用A公司的账簿记录确认C材料的账面价值

C、向B公司实施函证

D、如果C材料的金额占流动资产的比例较大,甲注册会计师应当考虑实施存货监盘或利用其他注册会计师的工作

A、L公司建立了比较完善的固定资产处置制度,且2004年度发生的处置业务没有对当期损益产生重大影响,A注册会计师决定不再对固定资产处置业务进行实质性测试

B、L公司的固定资产没有按类别、使用部门、使用状况等进行明细核算,A注册会计师决定减少与之相关的控制测试,并加大实质性测试的样本量

C、L公司建立了比较完善的固定资产定期盘点制度,于2004年12月31日对固定资产进行全面盘点,并根据盘点结果进行了相关会计处理,A注册会计师决定适当减少抽查L公司固定资产的样本量

D、L公司2004年度固定资产的实际增减变化与固定资产年度预算基本一致,A注册会计师决定减少对固定资产增减变化进行实质性测试的样本量

A、交易频繁但期末账户余额为零的项目

B、重大关联方交易

C、可能存在争议或舞弊的交易

D、账龄较短的项目

A、少数股东权益=子公司所有者权益×少数股东所持股权比例

B、合并长期股权投资=母公司长期股权投资-对未纳入合并范围子公司的长期股权投资

C、少数股东损益=子公司净利润×少数股东所持股权比例

D、合并投资收益=母公司和子公司投资收益-按权益法确认的对未纳入合并范围的子公司的投资收益 在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。

如果结果不匹配,请

如果结果不匹配,请