题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观]

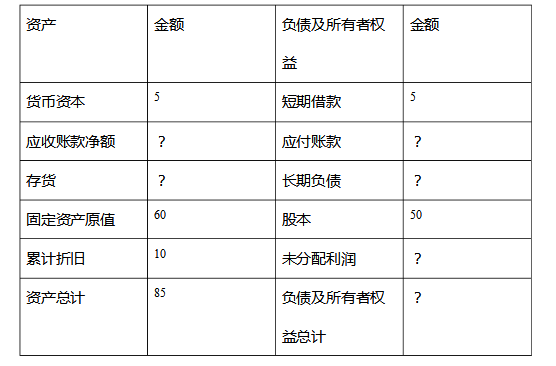

ABC公司2016年末资产负债表如下表所示,该公司年末流动比率为2,负债与股东权益比率为0.6,存货周转率为10次存(存货周转率以销售成本和平均存货余额为基础计算),年初公司的存货金额为2万元,公司当年的销售收入为100万元,销售毛利率为60%。请根据有关已知的数据和资料完成下表。

请帮忙给出正确答案和分析,谢谢!

查看答案

更多“ABC公司2016年末资产负债表如下表所示,该公…”相关的问题

更多“ABC公司2016年末资产负债表如下表所示,该公…”相关的问题

如果结果不匹配,请

如果结果不匹配,请