题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观]

A餐饮公司主营快餐和饮料,在全国拥有三个连锁店。该公司根据经营特点和实际情况,经过多年探索,创建了名为“净债率"的资本结构管理目标,并力图使净债率保持在20%~25%之间。 A餐饮公司的净债率是以市场价值为基础计算的。其计算公式如下:

A餐饮公司主营快餐和饮料,在全国拥有三个连锁店。该公司根据经营特点和实际情况,经过多年探索,创建了名为“净债率"的资本结构管理目标,并力图使净债率保持在20%~25%之间。

A餐饮公司的净债率是以市场价值为基础计算的。其计算公式如下:

式中,NDR表示净债率;L表示长期负债的市场价值;S表示短期负债的市场价值;C表示现金和银行存款;M表示有价证券的价值;N表示普通股股份数;P表示普通股每股市价。

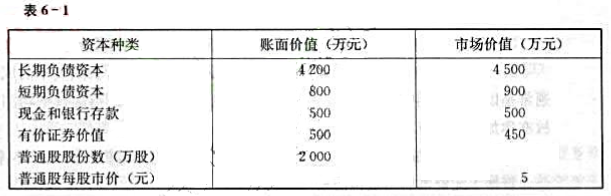

A餐饮公司20×8年度财务报告提供的有关资料整理如表6-1所示。

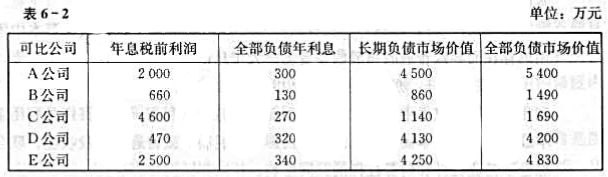

A餐饮公司及同行业主要可比公司20×8年度有关情况如表6-2所示。

A餐饮公司的股权资本成本率为12%,未来净收益的折现率为8%,公司所得税税率假定为25%。

要求:

(1)请计算A餐饮公司20×8年年末的净债率,并说明其是否符合公司规定的净债率管理目标。

(2)请以市场价值为基础计算A餐饮公司20×8年年末的利息保障倍数和长期负债比率(长期负债市场价值占全部负债市场价值的比例),并与同行业主要可比公司进行比较评价。

(3)请运用公司价值比较法计算A餐饮公司未来净收益的折现价值,并20×8年年末公司的市场价值进行比较评价。

(4)请运用公司价值比较法计算A餐饮公司股票的折现价值和公司总的折现价值(假设公司长期负债资本的折现价值等于其市场价值),并与20×8年年末公司的市场价值进行比较评价。

(5)你认为A餐饮公司以净债率作为资本结构管理目标是否合理?如果不尽合理,请提出你的建议。

请帮忙给出正确答案和分析,谢谢!

查看答案

更多“A餐饮公司主营快餐和饮料,在全国拥有三个连锁店。…”相关的问题

更多“A餐饮公司主营快餐和饮料,在全国拥有三个连锁店。…”相关的问题

如果结果不匹配,请

如果结果不匹配,请