题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选]

某工业企业2015年度的财务资料如下:本年度共取得生产经营所得120万元,其它所得(其他业务利润)10万元,成本40万元,费用30万元,已经批准的损失10万元。根据以上资料,回答下列问题:该企业已经预缴所得税12万元,现应()。

A、补缴所得税14.4万元

B、补缴所得税9万元

C、退回所得税5.5万元

D、补缴所得税0.5万元

查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A、补缴所得税14.4万元

B、补缴所得税9万元

C、退回所得税5.5万元

D、补缴所得税0.5万元

更多“某工业企业2015年度的财务资料如下:本年度共取…”相关的问题

更多“某工业企业2015年度的财务资料如下:本年度共取…”相关的问题

A、100

B、150

C、160

D、50

A、14万元

B、50万元

C、70万元

D、100万元

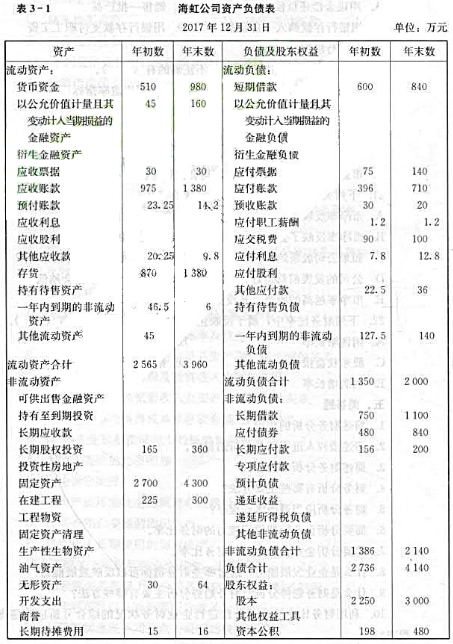

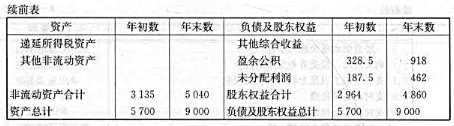

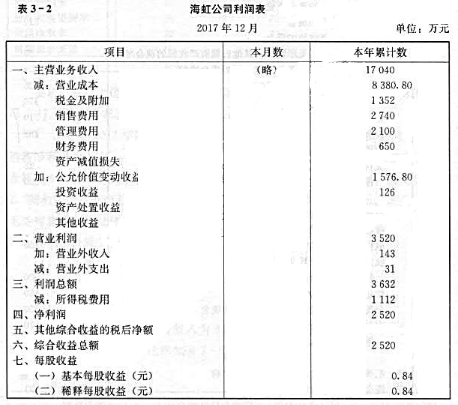

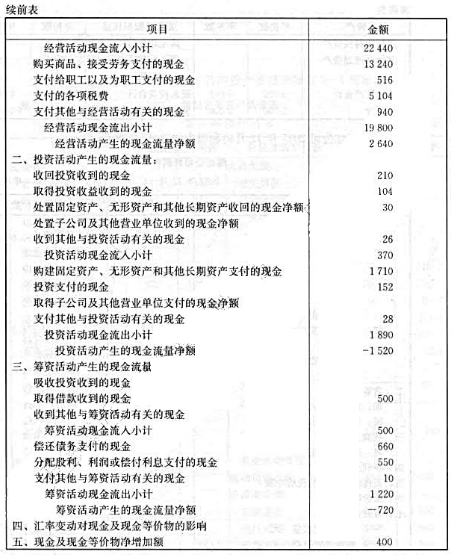

海虹公司有关资料如下。

(1)海虹公司2017年12月31日的资产负债表如表3-1所示。

(2)海虹公司2017年12月的利润表如表3-2所示。 (3)海虹公司2017年度现金流量表如表3-3所示。

(3)海虹公司2017年度现金流量表如表3-3所示。

假定:海虹公司流通在外的普通股股数为3000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销收入。

假定:海虹公司流通在外的普通股股数为3000万股,每股市价为15元;海虹公司的财务费用都是利息费用,并且无资本化利息;销售收入都是赊销收入。

要求:根据以上资料计算海虹公司2017年度的下列财务比率:

(1)流动比率;(2)速动比率;(3)现金流量比率;(4)资产负债率;(5)偿债保障比率;(6)利息保障倍数;(7)应收账款周转率;(8)存货周转率;(9)总资产周转率;(10)资产报酬率;(11)股东权益报酬率;(12)销售净利率;(13)每股现金流量;(14)每股利润;(15)市盈率。

请帮忙给出正确答案和分析,谢谢!

A、5%

B、15%

C、25%

D、30%

A、502万元

B、626.5万元

C、636.5万元

D、407.46万元

如果结果不匹配,请

如果结果不匹配,请