题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断]

对资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算,股东权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算;利润表中的收入和费用项目,采用交易发生日的即期汇率折算。()

是

否

查看答案

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

是

否

更多“对资产负债表中的资产和负债项目,采用资产负债表日…”相关的问题

更多“对资产负债表中的资产和负债项目,采用资产负债表日…”相关的问题

A、外币货币性项目,采用交易发生曰即期汇率折算

B、外币非货币性项目,采用资产负债表曰即期汇率折算

C、境外经营的利润表中的收入和费用项目,采用交易发生曰的即期汇率折算

D、境外经营的资产负债表中的所有者权益项目,采用资产负债表曰即期汇率折算

E、境外经营的资产负债表中的资产和负债项目,采用资产负债表曰即期汇率折算

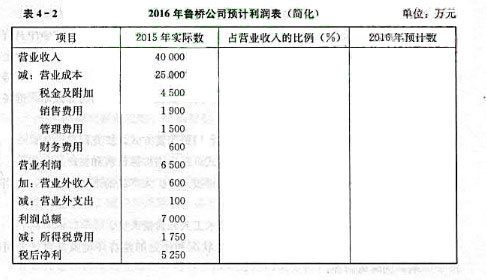

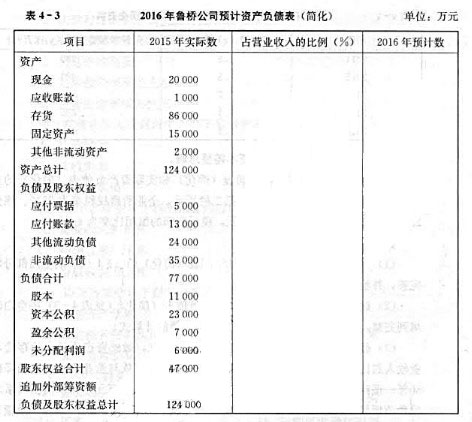

鲁桥公司2015年实际利润表(简化)和实际资产负债表(简化)的主要项目金额如表4-2、表4-3中的第二栏所示,企业所得税税率为25%。该公司2016年预计营业收入为50000万元,税后利润的留用比率为40%。

要求:

(1)试将鲁桥公司2016年预计利润表(简化)(见表4-2)的空白部分填列完整,并给出预测留用利润的计算式。

(2)试将鲁桥公司2016年预计资产负债表(简化)(见表4-3)的空白部分填列完整,并给出预测需要追加的外部筹资额的计算式。

(3)假设在2016年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收人的比例降低为50%;预计固定资产(系非敏感资产项目)增加2000万元、长期借款(系非敏感负债项目)增加1000万元,针对这些变动,鲁桥公司2016年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?

请帮忙给出正确答案和分析,谢谢!

A、资产

B、损益

C、负债

D、权益总量

E、结构及组合配置

A、递延所得税资产的确认应以未来期间很可能取得的应纳税所得额为限

B、确认递延所得税负债一定会增加利润表中的所得税费用

C、资产负债表日,应该对递延所得税资产进行复核

D、递延所得税资产或递延所得税负债的确认均不要求折现

A、正常营业周期中预计将会超过一年支付的应付账款

B、因计提存货跌价准备确认递延所得税资产100万元,相关存货预计将于20×7年4月出售

C、到期日为20×7年4月的长期借款,该借款在20×6年12月31日已与贷款银行签订展期一年的协议

D、预付无形资产购买价款2000万元,该项无形资产将于20×7年7月取得

A、资产=负债+净值

B、金融净资产=资产负债差额-非金融资产

C、资产负债差额=非金融资产-负债

D、国民财产=国内非金融资产合计+对外持有金融净资产(增减符号与等式左边相反)

如果结果不匹配,请

如果结果不匹配,请